- Waar zelfstandigen het meeste betalen voor een donatie: de CCAA met de hoogste en laagste belastingdruk

- Waarom zijn er zoveel verschillen tussen autonome gemeenschappen?

- Erfenis: wat gebeurt er als een zelfstandige een onderneming of bezittingen erft

- Nieuws in 2026: veranderingen waar zzp’ers van moeten weten

De fiscale verschillen tussen autonome gemeenschappen blijven belangrijke ongelijkheden markeren voor zelfstandigen en eigenaren van kleine bedrijven, vooral in de regio belastingen zoals schenkingen en successierechten. Hoewel de laatste jaren de tendens om de belastingdruk voor directe familieleden te verminderen, De eindfactuur kan sterk variëren, afhankelijk van het grondgebied.

Dit komt tot uiting in de laatste Panorama van regionale en regionale belastingen 2026 van de Algemene Raad van Economen, wat dat bevestigt Het ontvangen van een schenking of erfenis in Spanje brengt niet in alle gemeenschappen dezelfde kosten met zich mee. Hoewel er in sommige gevallen vrijwel geen sprake is van belastingheffing, blijft deze in andere gevallen hoog, vooral als de bedragen stijgen.

Deze ongelijkheid is voor een groot deel een reactie op het regelgevend vermogen van de autonomies. Zoals uitgelegd door de technisch secretaris van de REAF, Rubén Gimeno, “Elke autonome gemeenschap heeft een ander tarief, verschillende soorten en, zoals ik al zei, afhankelijk van of het een schenking of een erfenis is.” wat in de praktijk aanleiding geeft tot zeer verschillende belastingstelsels binnen hetzelfde land.

Waar zelfstandigen het meeste betalen voor een donatie: de CCAA met de hoogste en laagste belastingdruk

De rekening waar een zzp’er voor moet opdraaien het ontvangen van geld van een familielid kan zeer sterk variëren, afhankelijk van de autonome gemeenschap waarin u woont. Dit zijn geen kleine verschillen; in sommige gebieden bestaat de belasting praktisch niet, terwijl deze in andere gebieden zeer hoge cijfers kan bereiken.

Volgens gegevens van de Algemene Raad van Economen zijn de gemeenschappen verdeeld in twee grote groepen: degenen die ervoor hebben gekozen de belasting vrijwel volledig te verlagen en degenen die een hogere belastingdruk handhaven. In deze laatste groep vallen gebieden als Extremadura of Asturië op, waar de belastingen nog steeds hoger zijn.

Zoals Raquel Jurado uitlegde: “in het geval van donaties, in de podium van de duurste zou Extremadura zijn. En Asturië zou dat ook zijn zilveren medaille, in dit geval.” Dit impliceert dat voor dezelfde donatie de fiscale kosten omhoog kunnen schieten, afhankelijk van het grondgebied.

In een van de voorbeelden die de econoom geeft, is het duidelijk dat de verschillen in belastingdruk cijfers kan bereiken honderdduizenden euro’s tussen autonome gemeenschappen.

Aan de andere kant zijn er gemeenschappen waar de last in veel gevallen minimaal of zelfs onbestaand is, vooral als het om directe familieleden gaat. Deze situatie beantwoordt aan een algemene trend van de afgelopen jaren om de belasting op dit soort operaties te verlagen.

In de woorden van de technisch secretaris van REAF: “De tendens is dat ouders en kinderen geen erfenissen of schenkingen betalen.” Hij voegde er zelfs aan toe: “Ik geloof dat ze in alle autonome gemeenschappen allemaal al gesubsidieerd zijn”, wat verklaart waarom in veel gebieden de belasting al bijna nominaal is voor dit soort transmissies.

Deze evolutie weerspiegelt zich ook in de collecties. Volgens Rubén Marín, “De collectie is de afgelopen drie jaar vrijwel stabiel gebleven, sinds 2021, met een lichte daling in 2023 ten opzichte van 2022”, waaruit blijkt dat de belasting ondanks de belastingverlagingen nog steeds gewicht in het belastingstelsel heeft.

Waarom zijn er zoveel verschillen tussen autonome gemeenschappen?

De belangrijkste reden is dat De belasting wordt overgedragen aan de autonome gemeenschappen, die belangrijke elementen zoals belastingtarieven, kortingen of bonussen kunnen reguleren.

Hoewel er een nationaal referentietarief bestaat, passen niet alle gemeenschappen dit op dezelfde manier toe. Zoals Rubén Gimeno uitlegde: “Veel autonome gemeenschappen hebben het staatstarief gekopieerd, maar andere hebben een ander regionaal tarief.” aan de staat: één voor erfenissen, één voor schenkingen, afhankelijk van elke autonome gemeenschap.”

Bovendien stelt elk gebied zijn eigen belastingvoordelen en -voorwaarden vast. In sommige gevallen zijn de bonussen voor directe familieleden erg hoog, terwijl er in andere gevallen nog hogere tarieven of aanvullende eisen gelden.

Erfenis: wat gebeurt er als een zelfstandige een onderneming of bezittingen erft

De verschillen tussen autonome gemeenschappen worden ook overgebracht naar de successierechten en Directe familieleden betalen in het grootste deel van het grondgebied nauwelijks belasting.

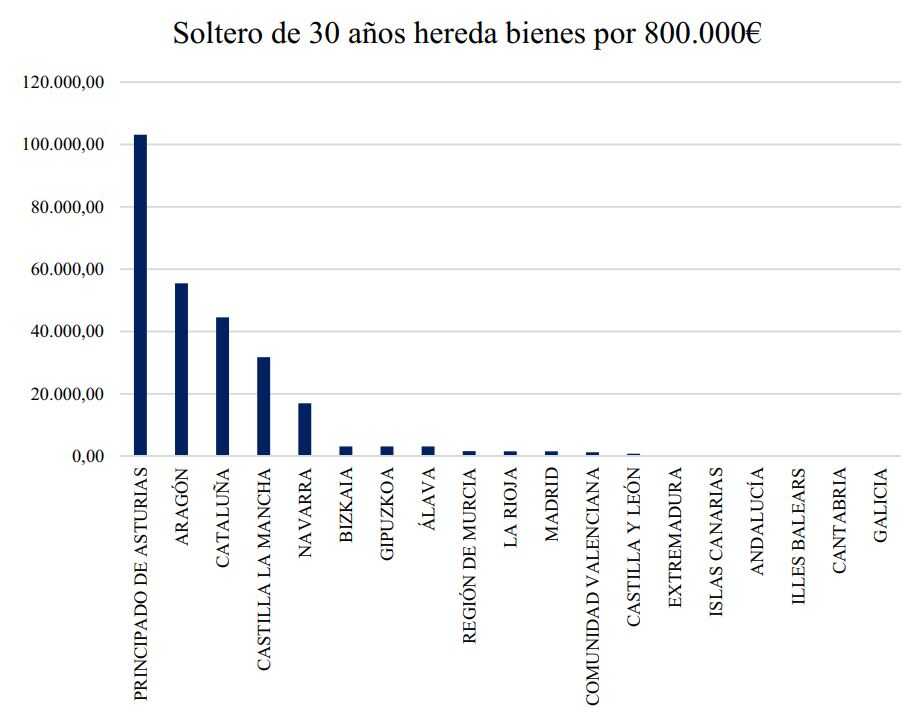

Om deze verschillen zichtbaar te maken, gebruiken economen voorbeelden met grote bedragen. Concreet analyseren zij bij de presentatie van het bovengenoemde rapport het geval van een belastingbetaler die Hij erft 800.000 euro van zijn vader. Het is geen nonchalant figuur. Zoals Raquel Jurado uitlegde: “Als we een lager bedrag zouden nemen, zouden er geen significante verschillen zijn tussen de autonome gemeenschappen, omdat ze allemaal kortingen of uitkeringen reguleren, zodat mensen geen belasting betalen als ze erven van directe familieleden.”

Dat wil zeggen, Bij meer gebruikelijke erfenissen zou de belastingaanslag tussen gemeenschappen meer vergelijkbaar zijn. Maar wanneer de bedragen toenemen, beginnen relevante verschillen tussen territoria zichtbaar te worden.

Toch blijft de belastingdruk zelfs in deze gevallen in een groot deel van het land laag, behalve in Asturië, Aragon, Catalonië, Castilla la Mancha en Navarra, waar de belastingen die in dit specifieke voorbeeld moeten worden betaald, naartoe zouden gaan van 22.000 tot ruim 100.000 euro in deze gemeenschappen.

Zoals Jurado echter uitlegde, “In veel gemeenschappen betaal je nul of een onbeduidend bedrag in verhouding tot het bedrag dat je erft.” Dit versterkt het idee dat de successierechten voor naaste familieleden steeds meer worden versoepeld.

In deze context benadrukte de president van REAF, Agustín Fernández, de algemene trend van het systeem: “Nauwe familieleden betalen in geen enkele gemeenschap belasting.” Hij wees er echter ook op dat sommige autonomieën deze voordelen beginnen uit te breiden naar andere graden van verwantschap: “Sommige gemeenschappen voeren al belastingverminderingen of -verlagingen in voor familieleden uit groep III (broers, ooms en neven).”

De casus van het familiebedrijf: belastingvoordelen en actuele problemen

Een van de meest relevante aspecten in de successierechten – en ook bij schenkingen – is de behandeling van het familiebedrijf, van cruciaal belang voor veel zelfstandigen en kmo’s.

In deze gevallen voorziet de regelgeving in belangrijke belastingvoordelen om de continuïteit van de activiteit te vergemakkelijken. Echter, zijn Toepassing is niet altijd eenvoudig. Zoals Agustín Fernández uitlegde: “we merken dat we twee delen hebben in deze reductieaanvraag, zoals u goed weet: één, er toegang toe hebben, voldoen aan de vereisten, en zodra u er toegang toe heeft, ziet u hoeveel de reikwijdte van de vrijstelling of verlaging in uw geval is.

Het grootste probleem ligt in de interpretatie van welke goederen werkelijk worden beschouwd als beïnvloed door economische activiteit. In de woorden van de president van REAF is er “een discussie, voornamelijk over de reikwijdte van de schatkist die nodig is voor de ontwikkeling van de economische activiteit”, die conflicten veroorzaakt bij de toepassing van het belastingvoordeel.

Deze onzekerheid heeft praktische gevolgen. Volgens Fernández is deze situatie “het veroorzaakt heel veel problemen bij de toepassing van dit belastingvoordeel en daarom veroorzaakt het problemen bij uitzendingen die plaatsvinden via erfenis of donaties.”

Nieuws in 2026: veranderingen waar zzp’ers van moeten weten

Het laatste rapport van de Algemene Raad van Economen bevat ook enkele relevante veranderingen in verschillende autonome gemeenschappen waarmee zelfstandigen rekening moeten houden, vooral als ze van plan zijn een donatie te ontvangen of een gezinsoverdracht plannen.

Tot de belangrijkste nieuwigheden behoren maatregelen die tot doel hebben de belasting flexibeler te maken, zij het met belangrijke verschillen afhankelijk van het grondgebied:

- Madrid zet weer een stap in de vrijstelling van kleine donaties. Zoals Rubén Gimeno uitlegde: “Madrid, tot 10.000 euro aan donaties, in dit geval worden ze niet belast, of ze nu familie zijn of niet.” Een maatregel die in de praktijk de belastingheffing op gebruikelijke overdrachten van kleine bedragen elimineert.

- Andalusië vermindert de formele vereisten om toegang te krijgen tot belastingvoordelen. Concreet introduceert het een relevante vereenvoudiging: “tot een schenking van 5.000 euro hoef je niet naar de notaris om die schenking te documenteren”, wat de toegang tot bonussen vergemakkelijkt zonder aanvullende procedures.

- De Valenciaanse Gemeenschap breidt de bonussen uit naar nieuwe graden van verwantschap. In dit geval krijgt de zogenaamde groep III (zoals ooms en neven) de voorkeur, met een bonus van 25% op erfenissen en schenkingen, waardoor de reikwijdte van de belastingvoordelen wordt vergroot.

- La Rioja verbetert in bepaalde gevallen de behandeling van familiebedrijven. Concreet introduceert het voordelen voor de overdracht tussen onderpanden op basis van affiniteit, zoals broers en zussen, wat de continuïteit van familiebedrijven kan vergemakkelijken.