Veel zelfstandigen zijn van mening dat hun verplichtingen jegens de Schatkist beperkt zijn tot het indienen van periodieke belastingen. Het beheren van een activiteit impliceert echter het naleven van een veel bredere keten van procedures waartoe, indien genegeerd, kan leiden fouten, sancties of verlies van rechten vanaf het eerste moment.

Het uitoefenen van een economische activiteit verplichtingen met zich meebrengt die al beginnen voordat u zich registreert, Ze worden gedurende de gehele ontwikkeling van het bedrijf gehandhaafd en blijven van kracht tot de stopzetting ervan. De Belastingdienst heeft al deze stappen verzameld in haar handleiding voor economische activiteiten, waar het systematisch beschrijft wat individuen, bedrijven en andere entiteiten in elke fase moeten doen.

In die zin hebben bronnen van de Belastingdienst aan dit medium uitgelegd dat dit handboek is nuttig “voor veel omstandigheden”, Zo heeft u een compleet beeld van alle fiscale verplichtingen. “Er wordt over gesproken volkstellingskwesties, inkomsten, BTW, vennootschappen, bijzondere belastingen… Het zijn de details van hoe alles wat zakenmensen en professionals in brede zin raakt, wordt belast”, merkten ze op.

Bedrijfsfiscale verplichtingen: voor, tijdens en na de activiteit

De handleiding van de Belastingdienst maakt duidelijk dat de belastingverplichtingen van een bedrijf niet beperkt zijn tot het indienen van periodieke belastingen, maar eerder tot het indienen van periodieke belastingen Ze strekken zich uit gedurende je hele leven: vanaf de kwijting, via de uitoefening van de activiteit, tot de sluiting ervan.

Voordat u met de activiteit begint, Alle belastingbetalers – of ze nu zelfstandigen zijn, bedrijven of entiteiten zonder rechtspersoonlijkheid – moeten het volkstellingverklaring (formulier 036). Voor natuurlijke personen kunnen zij ook formulier 030 gebruiken, terwijl rechtspersonen vooraf het NIF moeten aanvragen.

Tijdens de activiteit wordt de grootste last van verplichtingen geconcentreerd. Alle profielen moeten eventuele wijzigingen doorgeven via formulier 036 en, afhankelijk van hun situatie, voldoen aan verschillende belastingen:

De zelfstandig ondernemer worden vooral belast IRPF (formulieren 130 of 131), terwijl de Bedrijven doen dit via de Vennootschapsbelasting (formulieren 200, 202 of 222).

In zaken van VAT, Zowel zelfstandigen als bedrijven moeten aanwezig zijn periodieke zelfbeoordelingen (formulier 303) en jaarlijkse overzichten (formulier 390).

Als ze dat hebben gedaan werknemers of bepaalde handelingen uitvoeren, moeten zij ook aanwezig zijn inhoudingen (modellen 111 of 190).

Wanneer bepaalde factureringslimieten worden overschreden of bepaalde handelingen worden uitgevoerd, moeten ze bovendien aan aanvullende verplichtingen voldoen, zoals IAE (modellen 840 en 848) of de jaarlijkse aangifte van transacties met derden (formulier 347).

Na de stopzetting van de activiteit verdwijnen de verplichtingen niet onmiddellijk. Alle belastingbetalers moeten het bvolkstelling aja (formulier 036) en, indien van toepassing, ook de daling van de IAE met model 840.

Boekhouding en boekhoudkundige verplichtingen van zelfstandigen volgens hun belastingregime

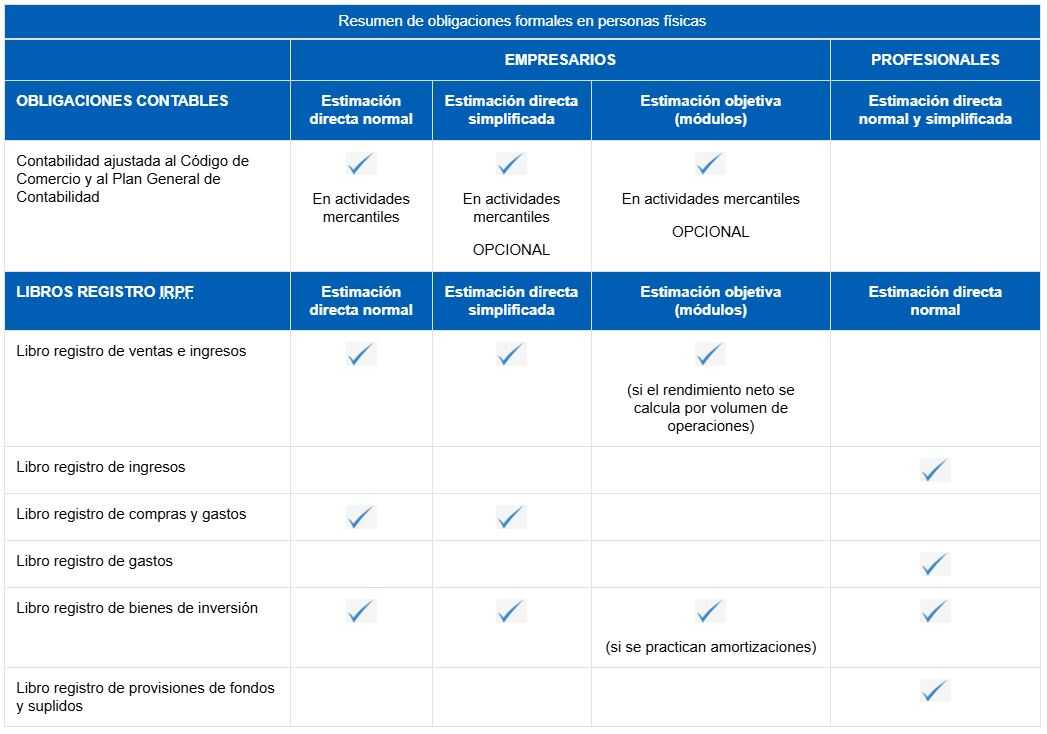

De Belastingdienst maakt een duidelijk onderscheid tussen de boekhoud- en registratieverplichtingen van zelfstandigen, afhankelijk van het belastingregime waarin zij hun activiteit uitoefenen, en van de vraag of zij als ondernemer of beroepsbeoefenaar optreden.

In directe schatting, Zowel in de normale als in de vereenvoudigde vorm moeten ondernemers een completere boekhouding.

In commerciële activiteiten, Boekhouding in overeenstemming met het Wetboek van Koophandel kan zelfs verplicht zijn, terwijl deze vereiste in andere gevallen optioneel is. Bovendien moeten deze zelfstandigen regelmatig een aantal belangrijke dossiers bijhouden:

- Verkoop- en inkomstenboek

- Aankoop- en onkostenboek

- Vastgoedbeleggingsboek

Op hun beurt zijn professionals in directe schatting Zij hebben een soortgelijk plan, zij het aangepast aan hun activiteit. Indien van toepassing moeten zij het volgende bij zich hebben:

- inkomen boek

- Kostenboek

- Vastgoedbeleggingsboek

- Boek met voorzieningen voor fondsen en benodigdheden, specifiek voor deze groep

-

Samenvatting van formele verplichtingen bij natuurlijke personen. Bron: AEAT

In het regime van objectieve schatting (modules) worden de verplichtingen aanzienlijk verminderd. Het is niet verplicht om een volledige boekhouding bij te houden en in veel gevallen is het voldoende om bepaalde gegevens bij te houden. Het verkoop- of inkomstenboek zal bijvoorbeeld alleen nodig zijn wanneer het rendement wordt berekend op basis van het volume van de transacties, en het investeringsgoederenboek wanneer de afschrijvingen worden uitgevoerd.

Welke btw-boekjes moeten zelfstandigen bijhouden volgens hun regime?

De btw-registratieverplichtingen variëren ook aanzienlijk, afhankelijk van het regime waarin zelfstandigen belasting betalen en het soort activiteit dat zij uitoefenen.

In het algemene BTW-regime zowel ondernemers als zelfstandigen zijn verplicht om een te dragen Volledige controle over uw facturatie. Dit omvat het logboek van de uitgegeven facturen, het boek van de ontvangen facturen en het boek van de investeringsgoederen. Bovendien moeten zij, wanneer zij operaties uitvoeren met andere landen van de Europese Unie, ook intracommunautaire operaties registreren.

In het geval van vereenvoudigd regime, verplichtingen worden verminderd, hoewel het nog steeds noodzakelijk is om de boekhouding bij te houden ontvangen facturen, omdat het van cruciaal belang is om uitgaven en inhoudingen te rechtvaardigen.

Van hun kant vallen de zelfstandigen onder de gelijkwaardigheidstoeslag of naar speciaal regime van landbouw, veeteelt en visserij (REAGP) zij hebben over het algemeen niet dezelfde verplichtingens registraties dan in het algemene regime. Als zij echter in andere regimes aanvullende activiteiten verrichten, moeten zij een boek bijhouden met de voor deze handelingen ontvangen facturen.

Bovendien is in het specifieke geval van het REAGP een aanvullende registratie vereist voor bepaalde verrichtingen die verband houden met dit bijzondere regime.

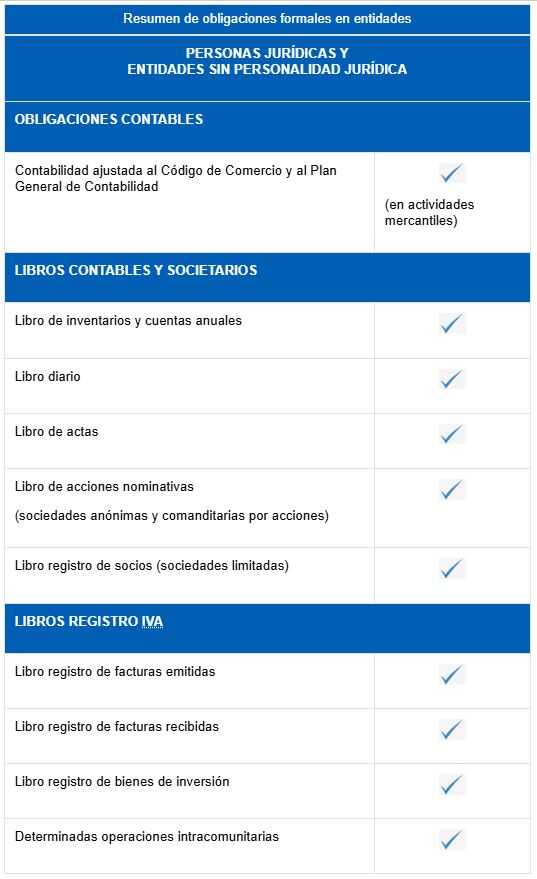

Aan welke boekhoud- en registratieverplichtingen moeten bedrijven en entiteiten zonder rechtspersoonlijkheid voldoen?

De rechtspersonen en entiteiten zonder rechtspersoonlijkheid zijn onderworpen aan een veel hogere boekhoudvereisten dan zelfstandigen, vooral wanneer zij commerciële activiteiten uitoefenen.

In deze gevallen moeten ze hun boekhouding voeren in overeenstemming met het Wetboek van Koophandel en het Algemeen Boekhoudplan, wat een volledige en ordelijke controle over hun economische activiteiten impliceert.

Bovendien zijn deze entiteiten verplicht een reeks fundamentele boekhoudkundige en bedrijfsboeken bij te houden, waarvan de volgende opvallen:

- Het boek met inventarissen en jaarrekeningen

- Het journaal, waarin alle handelingen worden vastgelegd

- Het notulenboek, waarin de besluiten van de rechtspersonen worden verzameld

- Het boek met aandelen op naam, in het geval van naamloze vennootschappen

- Het partnerregistratieboek, in naamloze vennootschappen

In zaken van VAT, Ook moeten zij aan dezelfde registratieverplichtingen voldoen als in het algemene regime. Dit omvat:

- Het recordboek van uitgegeven facturen

- Het boek met ontvangen facturen

- Het investeringsgoederenboek

- Het register van intracommunautaire activiteiten, indien van toepassing

Over het geheel genomen vereisen de regelgevingen dat deze entiteiten een veel uitgebreidere controle hebben over hun activiteiten, zowel vanuit boekhoudkundig als fiscaal oogpunt, wat een grotere administratieve last en een striktere naleving van hun formele verplichtingen met zich meebrengt.