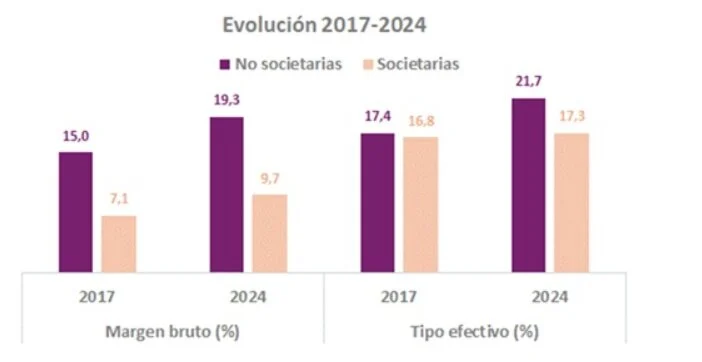

De laatste statistieken gepubliceerd door de Belastingdienst bevestig een groeiende kloof in de belastingdruk tussen zelfstandigen en bedrijven. Volgens voorlopige gegevens voor 2024 dragen kleine en middelgrote ondernemingen (dat wil zeggen zelfstandigen volgens directe schattingen) een effectief percentage van de winst uit de 21,73%, vergeleken met 17,31% betaald door kleine bedrijven die vennootschapsbelasting betalen.

Het verschil is relevant: het betekent dat zelfstandigen gemiddeld a belastingdruk 25% hoger over de voordelen ervan in vergelijking met kleine bedrijven. Deze divergentie doet zich voor ondanks het feit dat beide groepen vergelijkbare kenmerken gemeen hebben wat betreft omvang, activiteit en productieve structuur.

Achter deze kloof schuilen verschillende factoren. Aan de ene kant de geen deflatie van de personenbelasting De afgelopen jaren is de effectieve belastingdruk van zelfstandigen gestegen, ook al is hun reële inkomen nauwelijks gegroeid als gevolg van de inflatie. Aan de andere kant is de opzet van het belastingstelsel – met a progressieve belasting voor individuen versus een proportionele belasting voor bedrijven – en ongelijke toegang tot belastingvoordelen hebben de afstand tussen beide rechtsvormen vergroot.

- Zelfstandigen betalen tot 25% meer over hun winst dan kleine bedrijven

- Veel fiscale stimuleringsmaatregelen zijn niet toegankelijk voor zelfstandigen en kmo’s

- Een kloof die de juridische vorm van ondernemen conditioneert

Zelfstandigen betalen tot 25% meer over hun winst dan kleine bedrijven

De statistieken van het ministerie van Financiën, die zowel bedrijven als niet-ondernemingen in het MKB analyseren, kunt u nauwkeurig vergelijken hoe beide groepen worden belast. Hoewel ze bij sommige indicatoren vergelijkbaar gedrag vertonen, zijn de verschillen duidelijk zichtbaar in de effectieve cijfers.

De belangrijkste gegevens zijn de effectieve winstvoet Het meet welk daadwerkelijk percentage van de winst naar het betalen van belastingen gaat. Volgens gegevens van AEAT hadden zelfstandigen (niet-zakelijke kmo’s) in 2024 gemiddeld een effectief tarief op hun uitkering 21,73% in de personenbelasting. En het algemene tarief is 23,24%.

Aan de andere kant hadden kleine en middelgrote ondernemingen (ondernemingen opgericht als naamloze vennootschap of eenmanszaak) een effectief tarief op de winst van de onderneming. 17,31% vennootschapsbelastingterwijl de algemene 22,83% was.

Het verschil in de effectieve winstvoet – meer dan vier procentpunten – is wat verklaart dat verschil van 25%. Praktisch gezien betaalt een zzp’er aanzienlijk meer belastingen per euro winst dan een onderneming.

Het is handig om onderscheid te maken tussen beide concepten. Hij Het algemene effectieve tarief wordt berekend op basis van de belastinggrondslag, terwijl het effectieve tarief op de winst de werkelijke last weerspiegelt op het economische resultaat van de onderneming. Dit laatste is de meest relevante indicator om de reële begrotingsdruk te meten.

Verschillen in tarieven per sector

Ook per sector is het verschil niet homogeen. In activiteiten zoals transport, handel of zakelijke dienstverleningoverschrijden zelfstandigen duidelijk de 23% of zelfs 24% van de effectieve belastingdruk, terwijl bedrijven in veel gevallen onder de 20% blijven.

Op het gebied van transport en communicatie bereiken zelfstandigen bijvoorbeeld een 24,20%, vergeleken met 19,68% van de bedrijven. En in de handel en horeca bedraagt het verschil bijna vier punten (23,91% tegenover 19,59%).

In dienstverlening aan bedrijven is de kloof zelfs nog groter: 23,75% vergeleken met slechts 13,60%.

Het niet-deflateren van de personenbelasting heeft de belastingdruk op zelfstandigen vergroot

Dit patroon weerspiegelt een structurele trend die de voorgaande jaren niet bestond. Volgens de Belastingdienst zelf In 2017 zijn geen verschillen waargenomen zo gemarkeerd tussen beide groepen. De kloof is de afgelopen jaren steeds groter geworden.

Een van de belangrijkste redenen is het verschillende belastingstelsel. Terwijl zelfstandigen belasting betalen in de Personenbelasting volgens een progressieve schaal -waar het tarief stijgt met het inkomen- doen bedrijven dat in de Vennootschapsbelasting met een proportioneel tarief. Dit betekent dat als de winst groeit, zelfstandigen uiteindelijk hogere tarieven kunnen gaan betalen.

Volgens de geraadpleegde deskundigen wel het effect van inflatie wordt toegevoegd. Het gebrek aan actualisering van de inkomstenbelastingschijven in de afgelopen jaren heeft geleid tot wat bekend staat als ““koude progressiviteit”: zelfstandigen betalen meer belastingen zonder hun economische capaciteit werkelijk te hebben vergroot.

Veel fiscale stimuleringsmaatregelen zijn niet toegankelijk voor zelfstandigen en kmo’s

Een andere belangrijke factor die het verschil in belastingdruk verklaart, is de ongelijke toegang tot belastingaftrek en voordelen. Hoewel in theorie zowel zelfstandigen als het MKB prikkels kunnen toepassen, zijn veel daarvan in de praktijk bedoeld voor grotere bedrijven.

Uit de gegevens blijkt dat samenlevingen, vooral de grotere, dat wel hebben gedaan gemakkelijker profiteren van aftrekposten die verband houden met activiteiten als innovatie, duurzaamheid of investeringen.

Voor O&O-aftrekposten voor investeringen in energie-efficiëntie zijn bijvoorbeeld doorgaans complexe projecten, technische certificeringen of voorafgaande financiële draagkracht vereist.

Deze vereisten betekenen dat veel micro-ondernemingen – zowel zelfstandigen als kleine bedrijven – blijven buiten deze voordelen. Ze zijn echter toegankelijk voor middelgrote en grote bedrijven, die over meer middelen beschikken om hun belastingen te plannen.

In werkelijkheid, Uit verschillende analyses blijkt dat het MKB nu al een hogere belastingdruk draagt dan grote bedrijven in de vennootschapsbelasting, ondanks de belastingverlagingen die de afgelopen jaren zijn goedgekeurd. Hieruit blijkt dat het probleem niet alleen de rechtsvorm is, maar ook de daadwerkelijke toegang tot prikkels.

In deze context moet de vergelijking tussen zelfstandigen en bedrijven met voorzichtigheid worden geïnterpreteerd. Hoewel bedrijven gemiddeld minder betalen, omvat dat gemiddelde ook grotere bedrijven die kunnen profiteren van aftrekposten waartoe kleine bedrijven geen toegang hebben.

Toch blijft het verschil aanzienlijk. Zelfs bij kleine bedrijven is de vormgeving van de vennootschapsbelasting maakt een grotere belastingplanning mogelijk dan bij de personenbelastingwaar de optimalisatiemogelijkheden beperkter zijn.

Een kloof die de juridische vorm van ondernemen conditioneert

Het verschil in belastingdruk Het is niet alleen een technisch probleem, maar heeft directe gevolgen voor zakelijke beslissingen.. Steeds meer professionals waarderen de mogelijkheid om een bedrijf op te richten niet alleen om organisatorische redenen, maar ook om fiscale redenen.

Deze verandering is echter niet altijd haalbaar. Een bedrijf worden impliceert hogere administratieve kosten en strengere boekhoudkundige verplichtingen en een complexere structuur. Voor veel zelfstandigen kunnen deze kosten, vooral in de beginfase, de potentiële belastingbesparingen overstijgen.

Hoe dan ook bevestigen de gegevens een duidelijke trend: het Spaanse belastingstelsel behandelt twee groepen verschillend, die in veel gevallen Ze delen een vergelijkbare economische realiteit. En dat verschil is verre van kleiner geworden, maar juist groter geworden in de afgelopen jaren.