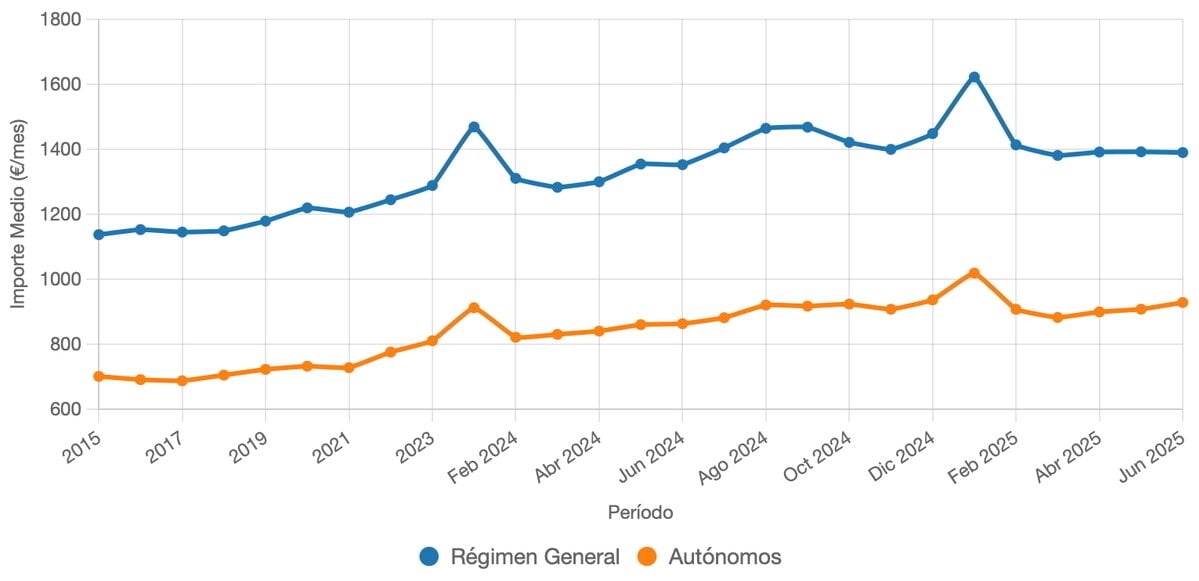

Volgens de laatste gegevens over sociale zekerheid, het gemiddelde pensioen waargenomen door autonoom Hij overschreed eerst 1.000 euro in januari 2025. Sindsdien is het cijfer niet gestopt met groeien en in augustus stond het op 1.010,31 euro. Dit bevestigt een opwaartse trend die de afgelopen jaren zelfs een ritme van groei heeft laten zien iets hoger dan dat van de pensioenen van werknemers.

Toch is de kloof nog steeds breed. Gepensioneerden van de algemene regime beschuldigen gemiddeld rond 1.600 euro per maand, bijna 60% meer dan zelfstandige. Dit verschil is gerelateerd aan een historisch lagere prijs door de meeste werknemers op zichzelf, die een zichtbaar stempel heeft achtergelaten op hun huidige pensioenen.

Daarom hebben zelfstandige organisaties in de afgelopen jaren de noodzaak van de noodzaak van Promoten een bijdragecultuur in het collectief om hun toekomstige voordelen te verbeteren. Beetje bij beetje hebben zelfstandige werknemers hun bases verhoogd en hun pensioenen verbeterd, hoewel er nog steeds een lange tijd is om hun voordelen aan werknemers te vergelijken.

- Het zelf -werknemers verminderen langzaam de historische pensioenkloof met werknemers

- Wanneer zullen de pensioenen van het algemene regime en die van de uitdaging samenkomen?

- De “Culture of Price” vordert bij zelfstandige werknemers

- Het zelfstandige onder ogen ziet het dilemma van meer citeren of zelfbesparen

- De convergentie van pensioenen zal traag zijn, maar het is al onderweg

Het zelf -werknemers verminderen langzaam de historische pensioenkloof met werknemers

Zoals uitgelegd door de econoom José Antonio Herce, een arts in economie en oprichter van Loris, heeft deze kloof zijn oorsprong waarin veel professionals historisch gezien hebben voor zeer lage bases.

Hoewel dit beetje bij beetje is opgelost, zou al die jaren van infracotisatie een lag die nog steeds wordt weerspiegeld in het gemiddelde pensioen. Herce wees er echter op dat de belangrijkste statistieken niet het algemene gemiddelde zijn, maar dat van de nieuwe pensioenhoogten, omdat ze beter de recente evolutie weerspiegelen.

Volgens de verzamelde gegevens Gemiddeld pensioen van 1.049 euro, vergeleken met slechts 701 euro in het speciale regime van autonome werknemers (RETA).

Tien jaar later, in 2025, zijn de cijfers 1.344 euro voor werknemers en 926 euro voor freelancers. LIn tegenstelling tot het relatief is het verlaagd van 72% tot 63%het bevestigen van de trend die Herce aangeeft, hoewel de kloof in absolute termen ongeveer 450 euro blijft.

Wanneer zullen de pensioenen van het algemene regime en die van de uitdaging samenkomen?

Hoewel de afgelopen maanden het gemiddelde pensioen van het zelfstandige is gestegen sneller dan dat van werknemers, waarschuwde Herce dat Korte trends mogen niet worden geëxtrapoleerd.

“Voor het pensioen van het nieuwe zelfbewerkingen om gelijk te zijn aan dat van de looninkomstenS zou tussen 60 en 70 jaar moeten passeren“Hij berekende en voegde eraan toe dat” het niet iets is dat we over vijf jaar gaan zien, maar in decennia. “

De evolutie van het laatste decennium toont het aan: Tussen 2015 en 2025 is het relatieve verschil slechts negen punten verlaagd percentage. Als dat ritme bleef, zou het nodig zijn om enkele decennia te wachten tot de echte convergentie plaatsvindt.

De “Culture of Price” vordert bij zelfstandige werknemers

Naast de verandering van het contributiesysteem dat momenteel wordt geïmplementeerd, blijft de culturele factor beslissend. En zoals de expert zei Veel zelfstandige werkzaamheden hebben prioriteit gegeven om zoveel mogelijk te betalen en winstgevendheid te zoeken in andere besparingen of particuliere beleggingsroutes.

Deze arts in de economie dacht dat hoewel 'lage quota lage pensioenen betekenen, Een groot deel van het zelfbewerkte geeft er de voorkeur aan om zelf te spareninvesteer in productieve of huisvestingsactiva in plaats van hun toekomst te vertrouwen op het openbare systeem. ”

Op deze manier verklaarde Herce dat ook Huishoudens onder leiding van zelfstandige hebben meestal twee keer zo goed als werknemers dan werknemers. Volgens de expert is dit mogelijk omdat “hun schepen, gebouwen of bedrijven fungeren als een pensioencomplement.” Deze factor verklaart waarom sommigen liever hun eigen vermogen redden in plaats van het openbare systeem volledig te vertrouwen.

Geconfronteerd met dit dilemma, is de National Federation of Associations of Autonomous Workers (ATA) jaren verdedigd De noodzaak om een contributiekweeden te creërenherinneren dat het vergroten van de basis geen kosten is, maar een investering die zich vertaalt in betere pensioenen en voordelen.

De president, Lorenzo Amor, verwees naar het feit dat dit ervoor zorgde dat het beklimmen van de prijsbasis geen kust kon overwegen, maar dat “het is Een van de beste investeringen die een autonome kan doen”

Met deze aanpak bevordert ATA dat hun eigen werknemers zich bewust worden van het belang van Citeer meer om een fatsoenlijk pensioen te garanderen.

Het zelfstandige onder ogen ziet het dilemma van meer citeren of zelfbesparen

Herce wees er echter ook op dat hij voor het reële inkomens -contributiesysteem een realiteit moet zijn, hij moet reageren op de uitdaging van Definieer precies wat het netto -inkomen is van een professional waarop zijn prijs zal worden berekend.

Voor de expert is het een “zeer ongrijpbaar” concept dat te maken heeft met de vermogen om kosten af te leiden zoals voertuigen, huisvesting, energie of komedies die uiteindelijk “de echte druk op zelfstandige zullen markeren.”

Daarom is Herce ook gewaarschuwd voor het risico dat een strikte afbakening vermindert het autonome vermogen om de basis aan te passenhet aanzienlijk verhogen van de maandelijkse kosten.

Zo legde hij uit dat de zelfstandige een moeilijke uitweg heeft waarin Als de autonome citaten weinig zijn, heeft het een laag pensioen, maar als het meer citeert, kunt u de liquiditeit en het concurrentievermogen ervan in gevaar brengen.

Onder deze druk kiezen sommige professionals ervoor om kosten te verzinnen of inkomsten te vermijden om de vergoeding te verlagen, terwijl anderen liever het geld aan hun eigen vermogen toewijzen. Herce beschreef het met zeer visuele woorden: “Het is een heel slechte voorraad: als het knijpt, doet het pijn; maar als je het neemt, valt je enkel”.

Dus, Een professional die vanuit huis werkt, kan nauwelijks iets aftrekkenterwijl iemand met een gehuurde studie het zou doen, minder vergoeding betalen ondanks dat ze een vergelijkbaar inkomen hebben.

ATA heeft zelfs ook gewaarschuwd voor de Risico's voor hoe de overheid de overgang toepast naar een reëel inkomende contributiesysteem. En heeft erop aangedrongen dat het noodzakelijk is om de fouten van het model te corrigeren voordat wijzigingen in de quota van 2026 worden geïntroduceerd.

Kortom, autonome vertegenwoordigers Ze verdedigen dat het systeem eerlijk en levensvatbaar ishet voorkomen dat de “prijscultuur” een bureaucratische val wordt.

De convergentie van pensioenen zal traag zijn, maar het is al onderweg

Hoewel de laatste gegevens een verlaging van de verte aantonen en het gemiddelde pensioen van de freelancers wordt geconsolideerd boven 1.000 euro, is de volledige convergentie met het algemene regime niet alleen om de hoek. Huidige gepensioneerden op hun eigen sleep decennia van minimale bijdragen terwijl Het nieuwe reële inkomenssysteem roept nog steeds belangrijke vragen op.

Hieraan wordt toegevoegd dat veel zelfstandige particuliere besparingen en hun eigen erfgoed zullen blijven vertrouwen als een aanvulling op het publieke pensioen. Dit alles trekt een horizon waarin Pensioenvergelijking zal mogelijk zijn, maar alleen met een zeer lang vierkantof. Zoals Herce concludeert: “Het proces is al geschreven, maar het zal Lustra of zelfs decennia dragen.”