De regering bestudeert de wijziging van de fiscale behandeling van huur in de personenbelasting (IRPF). prijsstijgingen te ontmoedigen door een combinatie van fiscale prikkels en boetes.

Het voorstel, dat nog niet in een wetstekst is gespecificeerd, stelt voor om de aftrek te verminderen voor degenen die hun inkomen verhogen door contracten te verlengen en degenen te belonen die deze behouden of verlagen, in een poging de evolutie van de markt te beïnvloeden. Economen waarschuwen daar echter voor De werkelijke impact zal afhangen van elk begrotingsprofiel.

Het initiatief komt in een tijd van spanningen op het gebied van vastgoed, met huurstijgingen van bijna 8,5% in 2025 en honderdduizenden contracten die dit jaar in afwachting zijn van verlenging. Hoewel het publieke debat zich meestal richt op grootgrondbezitters, Ruim 90% van de woninghuurvoorraad is in handen van particulieren, volgens de Bank van Spanje. Waarbij de focus ligt op kleine eigenaren en zelfstandigen die huur gebruiken om hun inkomen aan te vullen.

- De zelfstandigen die investeren in woningen zullen het zwaarst getroffen worden door het nieuwe belastingstelsel

- De regering wil de inhoudingen wijzigen om de huurprijzen van woningen te beïnvloeden

- Wanneer het zou lonen om de huur te verhogen en wanneer niet, aldus economen

- Het zal ook gevolgen hebben voor zelfstandigen als huurders van panden en woningen

- De nieuwe belastingheffing kan de investeringen en beslissingen van zelfstandigen wijzigen

De zelfstandigen die investeren in woningen zullen het zwaarst getroffen worden door het nieuwe belastingstelsel

Zoals Rubén Gimeno, technisch secretaris van de Registry of Tax Advisory Economists (REAF), aan dit medium uitlegde: De maatregel zou niet alle verhuurders in gelijke mate treffen, maar vooral kleine eigenaren van onroerend goed treffen. particulieren, veelal zelfstandigen.

“De zzp’er die getroffen wordt, is degene die zijn hoofdactiviteit ontwikkelt en vervolgens “Investeer uw spaargeld in een huis om te huren en verdien extra inkomsten,” wees hij erop.

Dit profiel komt overeen met de realiteit van de markt, aangezien huur doorgaans een aanvullende bron van inkomsten is en niet de belangrijkste bron van inkomsten voor gepensioneerden, werknemers en zelfstandigen, aldus het Huurobservatorium. Bovendien blijkt uit de gegevens die worden beheerd door dit team van onderzoekers van de Rey Juan Carlos Universiteit (URJC) en de Complutense Universiteit van Madrid (UCM)9,6% van de huishoudens die huurinkomsten verkrijgen, haalt hun hoofdinkomen uit hun activiteit als zelfstandige, terwijl slechts 1,1% tot het kapitaalinkomen behoort.

Gimeno heeft daar zelfs op gewezen Wanneer het vastgoedvolume toeneemt, verschuift de activiteit doorgaans naar bedrijven of bedrijfsstructuren, waarin de fiscale stimulering via de personenbelasting niet langer van toepassing is.

Voor Claudio Aros, professor aan de OBS Business School, is het begrijpen van dit profiel de sleutel tot het analyseren van de maatregel, omdat “het spaargeld van veel zelfstandigen op is gegaan” en hij voegde eraan toe dat “Het hebben van huurinkomsten is een essentiële aanvulling, maar nu legt de overheid de verantwoordelijkheid voor een structureel huisvestingsprobleem bij de eigenaar.”

De regering wil de inhoudingen wijzigen om de huurprijzen van woningen te beïnvloeden

Op dit moment, Het netto-inkomen uit het huren van een hoofdwoning kan profiteren van een algemene verlaging van de personenbelasting met 50%. In de voorstellen van het kabinet wordt onder meer een aflopende schaal toegepast, waarbij geldt dat hoe groter de huurverhoging is, hoe lager de belastingverlaging zal zijn.

Omdat we niet wisten hoe het door de Executive aangekondigde voorstel zou worden uitgevoerd, overwoog het oorspronkelijke idee ook positieve prikkels met een aftrek die kan oplopen tot 100% voor degenen die hun inkomen bevriezen of verlagen.

Geconfronteerd met het nieuwe scenario waarschuwde Raquel Jurado, een REAF-technicus, daarvoor “Als de verlaging wordt verlaagd, is de kans groot dat meer verhuurders zullen besluiten de prijzen te verhogen” en dat het in ieder geval een “directe impact zou hebben op eigenaren die huur gebruiken als een aanvullende bron van inkomsten.”

Deze deskundige benadrukte dat “Huurinkomsten vertegenwoordigen een relatief stabiel maandinkomen dat helpt bij het aanvullen van inkomen uit werk of pensioen, in een context van stijgende kosten en belastingen” zodat “het elimineren van de belastingvermindering wanneer het inkomen wordt bijgewerkt, impliceert dat de belastingdruk op dat inkomen wordt verhoogd, waardoor de nettowinstgevendheid ervan afneemt.”

Naast het individuele effect was hij van oordeel dat de maatregel ook “twijfels doet rijzen vanuit het oogpunt van de prikkels”, aangezien “Het bestraft prijsaanpassingen, zelfs als ze reageren op inflatie of hogere kosten, wat het aanbod van huurwoningen kan ontmoedigen.”

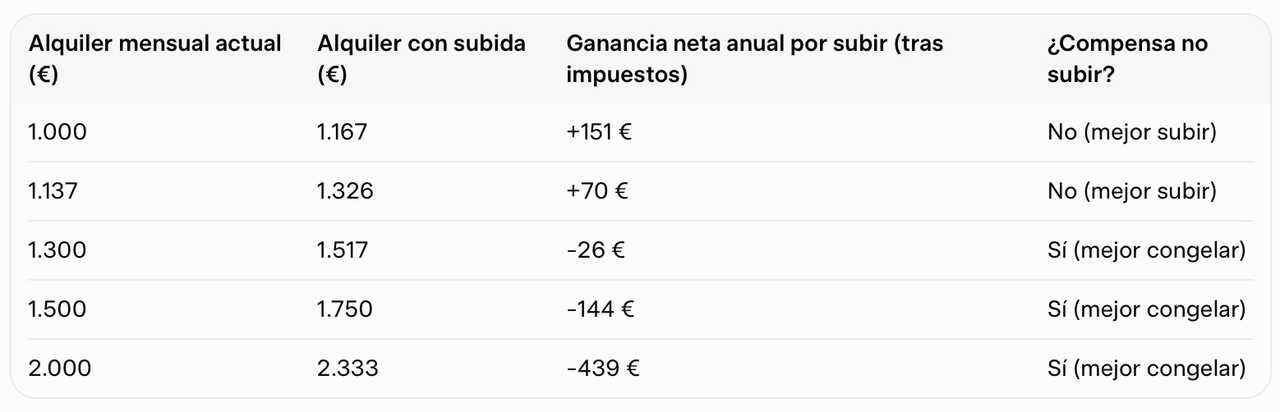

Wanneer het zou lonen om de huur te verhogen en wanneer niet, aldus economen

Om te begrijpen hoe deze veranderingen zich vertalen in echte beslissingen, hebben economen verschillende scenario’s gemodelleerd. De berekeningen van de REAF, gebaseerd op gegevens van de Belastingdienst voor belastingbetalers met een inkomen tussen 30.000 en 60.000 euro (marginaal tarief van ongeveer 37%), vergelijken de fiscale impact die het toepassen van een verhoging van 16,67% voor deze verhuurders zou hebben in vergelijking met het bevriezen van de huurprijzen.

Volgens deze analyses is Bij lagere huurprijzen zou de stijging fiscaal kunnen blijven compenseren, terwijl bij middelmatige of hoge huurprijzen de volledige aftrek de balans in de richting van het bevriezen van het inkomen zou doen doorslaan.

Gimeno verduidelijkte dat de impact zal afhangen van het uiteindelijke ontwerp, aangezien “de reductie van 50% naar 30% niet zo krachtig is als de aanvankelijke totale aftrek” en “In veel gevallen kan het beter zijn om de prijs te verhogen.”

Bovendien waarschuwde hij voor de oproep “reclame-effect” volgens welke het anticiperen op veranderingen in de regelgeving ertoe kan leiden dat sommige eigenaren de huurprijzen moeten aanpassen voordat deze van kracht worden, om de huidige fiscale omstandigheden te handhaven, wat op de korte termijn stijgingen genereert.

Het zal ook gevolgen hebben voor zelfstandigen als huurders van panden en woningen

De maatregel treft niet alleen zelfstandigen als eigenaar, maar ook als huurder. Velen oefenen hun activiteiten uit in grote steden waar De huur is een van de belangrijkste maandelijkse kosten geworden en bepaalt uw spaarvermogen en financiële stabiliteit.

Om deze reden wees Claudio Aros erop dat de huurverhoging reageert op een structurele verandering waarin De stijging van de prijs van het eigenwoningbezit heeft een groeiend deel van de bevolking verdreven naar huren, waardoor een grote vraag ontstaat die een opwaartse druk op de prijzen uitoefent.

Dit scenario is het vergroten van de economische kloof tussen degenen die een woning bezitten en degenen die afhankelijk zijn van huur, Volgens deze deskundige “besteden steeds meer mensen een aanzienlijk deel van hun inkomen aan huren, waardoor hun spaarvermogen afneemt en de economische kwetsbaarheid toeneemt.”

Aros herinnerde zich dat Begrotings- en regelgevingsbeleid kunnen aanpassingseffecten op de markt genereren. Daartoe behoort de verschuiving naar seizoensverhuur of andere, minder gereguleerde formules, die uiteindelijk het beschikbare aanbod kunnen veranderen zonder het onderliggende structurele probleem op te lossen.

De nieuwe belastingheffing kan de investeringen en beslissingen van zelfstandigen wijzigen

Voor veel zzp’ers is Investeren in woningen is van oudsher een manier om inkomen te diversifiëren en stabiliteit te verkrijgen in het licht van de volatiliteit van zelfstandig ondernemerschap. Terugkerende belastingwijzigingen kunnen deze strategieën echter wijzigen en u ertoe dwingen beslissingen over het verlengen van contracten, het aanpassen van prijzen of het heroverwegen van investeringen te herzien.

Het uiteindelijke resultaat zal volgens de geraadpleegde deskundigen dus niet zozeer afhangen van de uiteindelijke opzet van de maatregel, maar van hoe duizenden kleine landeigenaren in de praktijk reageren op fiscale prikkels.