Tot nu toe dit jaar, meer dan 30.000 freelancers hebben toegang tot pensionering en een 32% Hij heeft het gedaan Voorbij de wettelijke leeftijdkiezen voor vertraagd pensioen. In Spanje is de gewone pensioenleeftijd 66 jaar en 8 maanden voor degenen die niet minstens 38 jaar en drie maanden bewijzen, en 65 jaar voor degenen die die prijsperiode overschrijden.

Vertraagde pensionering houdt in op werken en citeren na het bereiken van de juridische leeftijd, in ruil voor een economische stimulans; dat kan worden ontvangen als een levensverhoging van het pensioen of in een Enkele betaling.

Het is echter niet altijd een vrijwillige keuze: veel zelfstandige worden gezien gedwongen om hun pensionering uit te stellen Omdat hun citaten, vaak laag gedurende hun werkleven, hen onvoldoende pensioenen zouden laten leven. Dit fenomeen is ook opmerkelijk beïnvloed Vrouwen die tot laat kwamen aan de arbeidsmarkt en hebben onvoldoende bijdrage opgebouwd.

Meer dan 10.000 freelancers hebben in 2025 toegankelijk voor het vertraagde pensioen

Tussen januari en juni van dit jaar, 10.183 autonoom Ze hebben gekozen voor vertraagd pensioen, de 32,1% van al het nieuwe hoge pensioen in het speciale regime van autonome werknemers (Reta). Als dit ritme wordt gehandhaafd, wordt dat aan het einde van 2025 verwacht dat Meer dan 20.300 freelancers worden ingetrokken met deze modaliteit, op een geschat totaal van 63,374 nieuwe gepensioneerden.

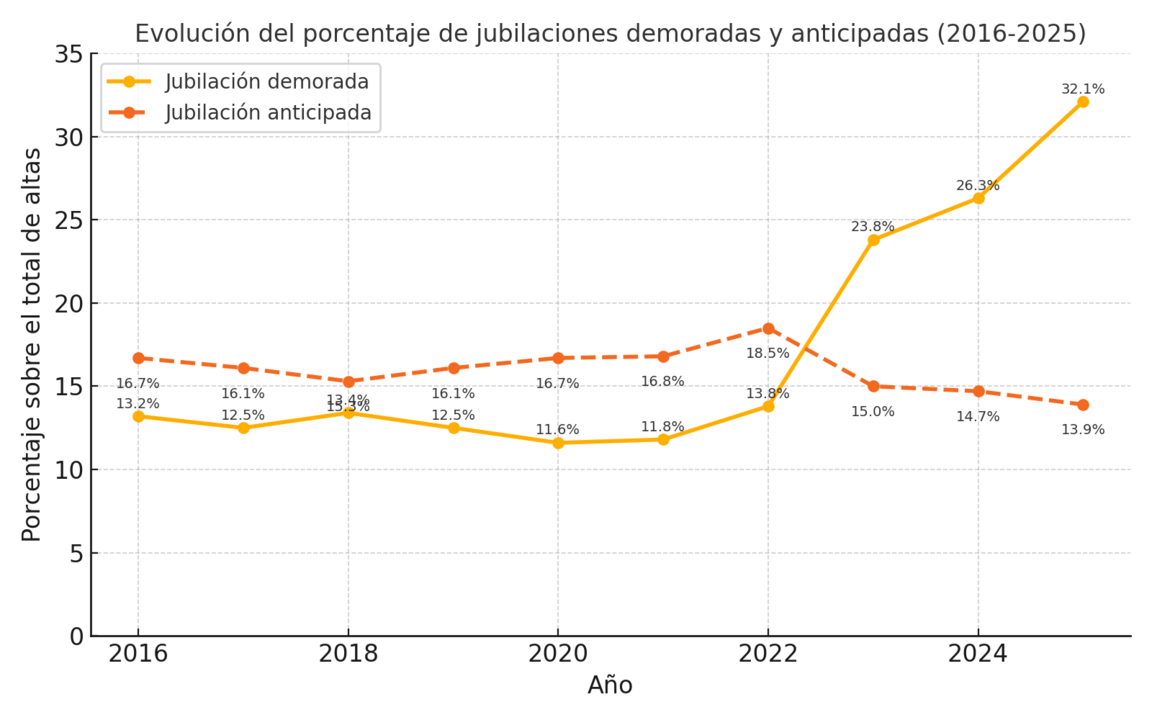

De evolutie is duidelijk: in 2016, alleen de 13,2% Van de zelfstandige gepensioneerden vertraagde hij zijn pensionering, terwijl in 2023 de figuur naar de 23,8% En in 2024 bereikte hij de 26,3%. In minder dan een decennium, het aandeel freelance Deze optie is gedupliceerd (Het zou zijn vermenigvuldigd met 2,5), aangedreven door zowel prikkels als de noodzaak om de werkleven te verlengen om toegang te krijgen tot een hoger pensioen.

De daarentegen, de Vroeger, waardoor het mogelijk is om met pensioen te gaan tot twee jaar vóór de wettelijke leeftijd, heeft een kleine tegenslag getoond. Tot zover van 2025, 4.401 autonoom hebben gekozen voor deze route, die de 13,9% van de nieuwe hoogtepunten. Als de trend wordt gehandhaafd, zal het cijfer in de buurt zijn 8.800 freelancers Aan het einde van het jaar, ruim onder de maximale geregistreerde in 2022, toen de 9.900 gevallen.

De gegevens weerspiegelen dat meer en meer werknemers werknemers Ze geven de voorkeur – of worden gedwongen hun activiteit te verlengen Om het bedrag van uw pensioen te vergroten en dat kan steeds minder met pensioen gaan.

Vertraagde pensionering is veel groter dan verwacht

In 2025 overschrijdt het vertraagde pensioen de verwachte, en investeerde de trend die tot een paar jaar geleden beide modaliteiten in vergelijkbare volumes handhaafde. De kloof begon in 2022 te openen en is tot vandaag uitgebreid met de Dubbele freelancer vertraagt hun pensionering tegen degenen die het bevorderen.

De analyse van de absolute gegevens bevestigt deze groeiende kloof. Tot 2021 waren vertraagde en verwachte pensioenvolumes relatief gelijkmatig. Maar sinds 2022 zijn de vertraagde pensioencijfers sterk gegroeid en bereikten ze 15.909 gevallen in 2024 vergeleken met de 8.931 van vervroegde pensioen.

In 2025 weerspiegelen de gegevens tot juni al weer 10.183 pensionering vertraagd geconfronteerd 401 vroegdie een jaarlijkse sluiting projecteert met meer dan dubbele gevallen in de vertraagde modaliteit.

Niet te stoppen percentage groei in vertraagd pensioen

Het aandeel freelance 13,2% Van de nieuwe hoge pensioenhoogte in de reta kwam overeen met de vertraagde modaliteit. Tussen 2017 en 2021 bleven de gegevens relatief stabiel, oscillerend tussen de 11,6% en 13,8%. Vanaf 2022 begon echter een opmerkelijke escalatie:

- 2022: 13,8%

- 2023: 23,8%

- 2024: 26,3%

- 2025: 32,1% (geschat)

Deze evolutie veronderstelt dat, in minder dan tien jaar, het relatieve gewicht van pensioen is vertraagd in het totale high Het is met bijna 19 procentpunten toegenomen.

Achter deze verandering is enerzijds de economische stimulans die beloningen beloont om het werkleven te verlengen en anderzijds de financiële druk die veel freelancers dwingt – vooral die met historisch lage citaten – om verder te werken dan het wettelijke leeftijd om hun pensioen te verbeteren.

Vereisten en hoeveelheden pensioen vertraagd in 2025

In 2025 is de juridische pensioengerechtigde leeftijd voor zelfstandige 65 jaar oud als ze minimaal 38 jaar en zes maanden hebben geciteerd, of in 66 jaar en zes maanden als ze die periode niet bereiken. Vertraagde pensioen stelt u in staat om verder te werken en te citeren na die leeftijd, in ruil voor een economische stimulans die sociale zekerheid aanbiedt sinds januari 2022.

Het systeem omvat drie stimuleringsmodaliteiten:

- Enkele betaling: een bedrag bij zoveel verhoogd voor elk volledig jaar van vertraging.

- Vitalicio Percentage verhoging: Een toename van tussen 2% en 4% op het maandelijkse pensioen voor de rest van het leven.

- Gemengde formule: Het combineert een kleine unieke betaling en een lagere procentuele toename.

In de modaliteit van unieke betaling, De bedragen zijn afhankelijk van het eerste pensioen en de geciteerde jaren:

- Een autonoom met het eerste pensioen van 1.000 euro/maand zou tussen 6.000 en 6.600 euro ontvangen voor elk jaar vertraagd, volgens minder of meer dan 44 jaar en een half geciteerde.

- Met een eerste pensioen van 2.000 euro/maand zou de stimulans tussen 9.600 en 10.100 euro per jaar zijn voor elk jaar van vertraging.

- De algemene vork beweegt tussen 4.400 en meer dan 12.000 euro per uitgesteld jaar.

In de modaliteit van Percentageverhogingde klim is tussen 2% en 4% Over het eerste pensioen. Dit is gelijk aan:

- 24 euro meer per maand in een pensioen van 600 euro (gedistribueerd in 14 betalingen) voor elk jaar van vertraging.

- 113 euro meer per maand in een pensioen van 2.819 euro.

Hoewel de enkele betaling meestal aantrekkelijker is op de korte termijn, kan de procentuele stijging winstgevender zijn vanaf het tweede jaar van pensionering, omdat de toename op een levensmiddel wordt waargenomen.

Praktische voorbeelden gepubliceerd door sociale zekerheid illustreren het verschil:

- Een autonoom met pensioen 2.000 euro/maand dat twee jaar is uitgesteld dat uw pensionering zou kunnen in rekening kunnen brengen 18.400 euro in een enkele betaling (minder dan 44 en een half vermeld) of 20.000 euro (Meer dan 44 en een half jaar).

- Een autonoom met pensioen 1.600 euro/maand Ik zou krijgen 16.000 euro in een enkele betaling (minder dan 44 en een half jaar) of 17.600 euro (Meer dan 44 en een half jaar).

In het geval van kiezen voor de procentuele toename, zouden deze bedragen worden omgezet in een maandelijkse toename tussen 64 en 80 euro levenslang.