Het Hooggerechtshof eindigt om beperkingen op te leggen aan de Schatkist in sancties aan professionals en zakelijke freelancers die gefactureerd via een bedrijf, wanneer de inspecteurs van de Belastingdienst van mening zijn dat dit bedrijf geen echte middelen heeft en alleen wordt gebruikt om inkomsten te kanaliseren.

Zin 695/2026 van 4 juni stelt vast dat de schatkist kan een overtreding niet automatisch als zeer ernstig classificeren, om maar te begrijpen dat de zelfstandige een bedrijf gebruikte om te factureren. Het economische verschil is relevant, omdat de resolutie zelf daaraan herinnert een kleine overtreding impliceert een boete van 50% van het bedrag dat niet meer binnenkomt; een serieuze, tussen 50% en 100%; En een zeer ernstige, tussen 100% en 150%.

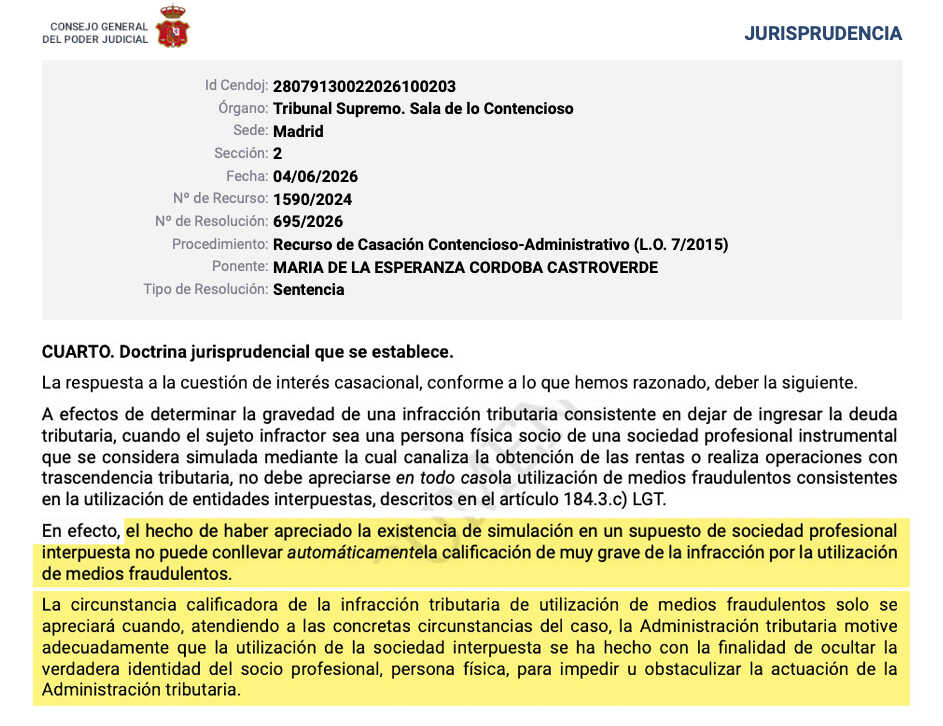

De mislukking verhindert niet aan de belastingdienst bekijk deze structuren, Als hij concludeert dat de samenleving gebrek aan personeel, eigen middelen of echte activiteit, en dat de diensten daadwerkelijk door de natuurlijke persoon worden verleend. Maar als vereist een extra stap voordat de zwaarste sanctie wordt toegepast: bewijzen dat dit bedrijf werd gebruikt om te verbergen wie de echte professional was die de inkomsten had verkregen, en om het voor de Schatkist moeilijk te maken om dit te verifiëren.

- Het ministerie van Financiën moet echt rechtvaardigen waarom het van mening is dat er daadwerkelijk sprake was van verhulling van de identiteit

- De maximale boete kan oplopen tot 150% van de schuld

- Het bestaan van frontmannen of schijnbare partners zal van cruciaal belang zijn voor het toepassen van de verzwarende omstandigheid

Het ministerie van Financiën moet echt rechtvaardigen waarom het van mening is dat er daadwerkelijk sprake was van verhulling van de identiteit

De uitspraak heeft gevolgen voor een veelgehoorde discussie bij inspecties van professionals die via bedrijven werken. In deze gevallen analyseert de Schatkist of het bedrijf dat heeft gedaan medewerkers, materiële middelen, eigen structuur, echte klanten of het vermogen om diensten te verlenen welke factuur Of als deze alleen dient als middel om de inkomsten te belasten in de Vennootschapsbelasting in plaats van rechtstreeks in de Personenbelasting van de partner.

Sandra Caballero, advocaat senior van Augusta Abogados, legde dat aan deze krant uit De uitspraak “elimineert het begrotingsrisico niet van deze belastingbetalers.” Volgens haar blijft de Administratie “in staat om de inkomsten te herclassificeren en toe te schrijven aan de professionele partner, het simulatiecijfer toe te passen bedoeld in artikel 16 van de Algemene Belastingwet en de overeenkomstige fiscale sancties op te leggen”, aldus de deskundige.

Het nieuwe is dat het Hooggerechtshof twee kwesties die het ministerie van Financiën vaak samenvoegt, van elkaar scheidt: één ding is dat de inspecteurs dat inkomen in de personenbelasting aan zelfstandigen toeschrijven, en een andere die direct de hoogste boete kan opleggen.

Zoals Sandra Caballero uitlegde: “zelfs als wordt geconcludeerd dat er sprake is van simulatie omdat er gebruik is gemaakt van professionele intermediaire bedrijven en het noodzakelijk is om de overeenkomstige regularisatie uit te voeren, impliceert niet noodzakelijkerwijs dat de belastingbetaler frauduleuze middelen heeft gebruikt wiens doel verborgen is.”

De Hoge Raad motiveert dit verschil op basis van artikel 184.3.c van de Algemene Belastingwet, waarin het frauduleus wordt geacht gebruik te maken van tussenpersonen of entiteiten wanneer de overtreder activa, inkomsten of activiteiten op naam van een derde heeft geplaatst ‘met als doel zijn identiteit te verbergen’. Volgens de rechtbank kan dit element niet worden vermoed wanneer er sprake is van een vennootschap, maar moet het in elk dossier worden bewezen.

De maximale boete kan oplopen tot 150% van de schuld

Het specifieke geval komt voort uit een inspectie van de personenbelasting over de jaren 2014 tot en met 2017. De Belastingdienst heeft begrepen dat het bedrijf Jmanamat, SL Ik had de middelen niet persoonlijk en materieel het verlenen van de financiële en boekhoudkundige diensten die zijn gefactureerd, Daarom heeft zij het inkomen toegeschreven aan de individuele partner en het gedrag bestraft als een zeer ernstige overtreding.

De economische sprong vindt plaats wanneer er van een ernstige overtreding naar een zeer ernstige overtreding wordt gegaan. Caballero legde uit dat, om dat sanctieniveau te bereiken, “het ministerie van Financiën behoefte heeft aan maatregelen iets meer dan aantonen dat de samenleving kunstmatig was. Het is ook nodig dat het dient om te verbergen wie er werkelijk achter de activiteit of de inkomsten zit”, aldus de advocaat.

Deze nuance is belangrijk voor professionals die duidelijk optreden als partners of beheerders van de entiteit, ze leggen verklaringen af, ze hebben hun relatie met het bedrijf in kaart gebracht en zij hebben geen toevlucht genomen tot derden om formeel als eigenaren te verschijnen. In die gevallen de inspectie zou de belastingheffing op inkomsten kunnen bespreken, maar er zou een aanvullende rechtvaardiging nodig zijn om te beweren dat er sprake was van frauduleuze middelen in de meest ernstige zin.

Het bestaan van frontmannen of schijnbare partners zal van cruciaal belang zijn voor het toepassen van de verzwarende omstandigheid

De Hoge Raad maakt onderscheid tussen een vennootschap die wordt gebruikt binnen een besproken fiscale operatie en een vennootschap die bovendien verbergt de ware eigenaar via vervangers of frontmannen. “Wanneer de professional perfect geïdentificeerd is, als partner en beheerder verschijnt, het bedrijf aangiften indient en de AEAT gemakkelijk kan weten wie de diensten daadwerkelijk levert, Er kan sprake zijn van simulatie, maar niet noodzakelijkerwijs van het gebruik van frauduleuze middelen om de identiteit te verbergen”, redeneerde Sandra Caballero.

De deskundige van Augusta Abogados vertaalde deze bewijsvereiste naar praktische voorbeelden die het ministerie van Financiën zou moeten bewijzen. Onder hen noemde hij “gebruik van frontmannen of schijnbare partners, structuren die zijn ontworpen om het moeilijk te maken de uiteindelijke begunstigde te identificeren of operaties die de verificatieacties van de Administratie effectief belemmeren.”

De straf kan ook dienen als verdedigingsargument in dossiers die nog openstaan of waartegen beroep kan worden ingesteld, vooral wanneer De sanctie was gebaseerd op een automatische formule: samenleving zonder echte middelen, simulatie en, direct, zeer ernstige inbreuk. De uitspraak staat echter geen willekeurige herziening van een reeds definitieve boete toe, omdat dit zal afhangen van de status van de procedure en de manier waarop de sanctieovereenkomst wordt gemotiveerd.

De heer waarschuwde dat de opties groter zullen zijn wanneer de professional werd geïdentificeerd en de resolutie van de Schatkist zal het niet uitleggen Welke specifieke elementen toonden een echte verhulling aan? In deze gevallen zou “zelfs als de belastingregularisatie en zelfs het bestaan van een overtreding kunnen worden gehandhaafd, de classificatie als zeer ernstig en de verhoging van de straf in verband met frauduleuze middelen niet-ontvankelijk kunnen zijn vanwege een gebrek aan motivatie en voldoende bewijsmateriaal”, concludeerde de aanklager.